兴业银行“添利1号净值型理财产品”2018年第2季度报告

一. 产品基本情况

| 产品名称 | 添利1号净值型理财产品 |

| 产品代码 | 90318011 |

| 全国银行业理财信息登记系统登记编码 | C1030918000502 |

| 产品运作方式 | T+0开放式 |

| 报告期末产品份额总额 | 79,572,111,484.26份 |

| 投资目标 | 在保持理财资产的低风险和高流动性的前提下,力争实现超越业绩比较基准的投资回报。 |

| 投资策略

|

本产品将遵循安全性和流动性优先原则,通过对宏观经济、政策环境、市场状况和资金供求的深入分析,在严格控制风险的前提下,主动构建及调整投资组合,力争获取超额收益。 |

| 业绩比较基准 | 人民银行7天通知存款利率(1.35%)+2.65% |

| 风险收益特征 | 本产品具有低风险、高流动性的特征。 |

| 管理人 | 兴业银行股份有限公司 |

| 托管人 | 兴业银行股份有限公司 |

二. 产品收益表现

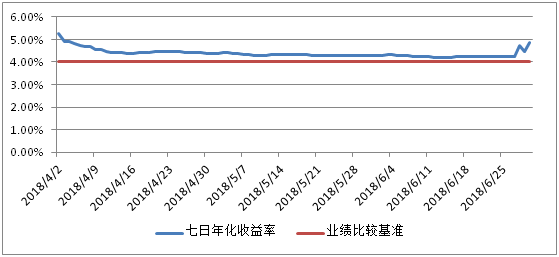

报告期内,本产品七日年化收益率均值4.38%,同期业绩比较基准收益率为人民银行7天通知存款利率(1.35%)+2.65%=4%。

添利1号净值型理财产品七日年化收益率与业绩比较基准对比图

(2018年4月2日-2018年6月30日)

三. 报告期内产品的投资策略和运作分析

2018年二季度我国宏观经济稳中趋缓。在需求端,受汽车消费增速下滑影响,二季度居民消费需求有所放缓,5月社会消费品零售总额同比增长8.5%,前值9.4%。从投资看,企业需求延续下滑趋势,1-5月全国固定资产投资增速同比名义增长6.1%,前值7.0%。其中受严控政府债务等影响,基建投资增速明显下滑,房地产和制造业投资增速相对平稳。从进出口看,受中美贸易摩擦加剧拖累,未来出口需求将受到一定程度地抑制。从金融数据看,二季度非标融资显著收缩,制约实体企业投资活动,5月新增社会融资规模7608亿元,较去年同期大幅下降。在生产端,二季度工业生产相对平稳,5月工业增加值同比实际增长6.9%,小幅下降0.2%。从外部环境看,6月美联储上调联邦基金目标利率区间25个基点,加快加息步伐。次日美国正式公布对我国500亿美元的加征关税商品清单,标志着中美贸易摩擦升级。总体上看,我国宏观经济总需求转弱,经济下行压力显现。

在利率方面,二季度利率中枢震荡下行,10年国债收益率下降26个基点,10年国开债收益率下降40个基点。特别是6月中下旬无风险利率快速下行超过10个基点。二季度末央行宣布定向降准,未跟随美国同步加息,保持市场流动性充裕,资金面出现超预期宽松。央行货币政策委员会2018年二季度例会明确提出“维持金融市场流动性合理充裕”,标志着金融去杠杆力度有所放缓。

在信用方面,为控制我国的宏观杠杆率,目前央行采取“宽货币、紧信用”的政策组合。按照三年时间防范化解系统性风险的政策思路,紧信用将在未来一段时间持续,弱资质的企业逐步退出市场。今年以来,企业信用违约事件频发,民营企业、弱资质主体、部分上市公司的再融资均受到不同程度影响,出现因流动性问题导致违约。在此背景下,产品坚持以高等级信用债为主要配置对象,主动规避可能因信用收紧而出现流动性问题的企业,符合产品的安全性原则,为投资者创造稳健的收益,确保资产实现保值增值。

在流动性方面,从外汇占款看,中美利差大幅收窄,强化人民币贬值预期,加大资本外流压力,同时叠加贸易摩擦恶化进出口环境,我国贸易顺差大概率缩减,外汇占款规模或持续下降,制约基础货币投放,外汇占款因素将在一段时间内对流动性的形成机制产生影响。从财政缴税看,7月通常是缴税规模较大的月份,缴税因素可能造成资金面的波动。从货币政策取向和公开市场操作看,由于贸易摩擦对我国金融去杠杆带来不利影响,同时造成资本市场大幅波动,观察近期定向降准、扩大抵押品范围等操作,以及金融管理部门频频稳定预期,目前央行的货币政策取向已经做出了预调微调,明确提出维护市场流动性合理充裕,边际放松倾向明显。

我们认为,尽管外部环境、财政缴税等多重因素制约市场流动性,但考虑到贸易摩擦升级,市场预期不稳,预计公开市场操作大概率会对冲这些不利影响,保持资金面充裕。

本产品将保持流动性安全和防范信用风险作为第一要务,投放的资产以中短期限的货币工具、政策性金融债、高评级信用债为主。其中货币工具期限以1年内为主,债券的久期不超过3年,信用债主体评级均在AA+以上,在努力做好流动性管理的同时保持了相对平稳的收益。

四. 投资组合情况

1. 报告期末产品资产组合情况

| 资产类型 | 资产规模(亿元) | 占总资产比例 |

| 银行存款 | 216.36 | 25.3% |

| 同业存单 | 50.50 | 5.9% |

| 政策性金融债 | 86.80 | 10.2% |

| 企业债等债务融资工具 | 233.30 | 27.3% |

| 资产支持证券 | 3.30 | 0.4% |

| 其他债权类资产 | 263.50 | 30.9% |

| 合计 | 853.76 | 100% |

上述资产组合中,银行存款、同业存单、利率债等具有高流动性资产投资占比41.4%,符合产品协议对于本产品流动性资产最低投资比例(30%)的要求。

2. 报告期末杠杆融资情况

| 项目 | 金额(亿元) | 占净资产比例 |

| 报告期末债券回购融资余额 | 60 | 7.54% |

报告期内本产品债券回购融资余额未超过净资产规模的40%,本产品总资产未超过该产品净资产规模的140%,符合产品协议对本产品杠杆比例的要求。

3. “影子定价”与“摊余成本法”确定的产品净值的偏离情况

| 项目 | 数值 |

| 报告期内偏离度的绝对值大于0.5%的次数 | 0 |

| 报告期内偏离度的最高值 | 0.13% |

| 报告期内偏离度的最低值 | -0.41% |

| 报告期内每个工作日偏离度的绝对值的简单平均值 | -0.05% |

报告期内本产品未发生“影子定价”确定的理财资产净值与“摊余成本法”计算的理财资产净值的偏离度的绝对值达到或超过0.50%的情形,符合产品协议对于本产品净值偏离度的控制要求。

回到顶部